3 Aspectos a considerar sobre la Regla Fiscal

Uno de los puntos más novedosos de la Ley para el Fomento Productivo es la inclusión de reglas para garantizar la sostenibilidad fiscal.

Por Francisco Briones y Freddy García

Uno de los puntos más novedosos de la “Ley Orgánica para el Fomento Productivo, Atracción de Inversiones, Generación de Empleo, y Estabilidad Y Equilibrio Fiscal” enviada a la Asamblea Nacional es la inclusión de reglas fiscales que buscan garantizar la sostenibilidad fiscal de largo plazo. En la Ley se proponen 3 reglas. A continuación analizaremos la primera:

"No se permitirá aprobar un Presupuesto General del Estado en el cual el resultado primario arroje un déficit".

Antes que todo aclaremos qué quiere decir esto. El resultado primario es la diferencia entre ingresos y gastos sin considerar el pago de intereses de la deuda púbica. Cuando los ingresos son menores a los gastos hablamos de déficit. A primera vista, la aplicación de la regla ajustaría los gastos al nivel de ingresos. Algo sin lugar a dudas positivo.

También impediría el aumento del gasto improductivo y la acumulación excesiva de deuda que nos llevaron a la situación fiscal insostenible de hoy en día. Pero también tenemos que decir que se generarían incentivos para crecer los ingresos, es decir, más impuestos o mayor explotación petrolera, eliminación de subisidios, etc. Pero más allá de estas implicaciones, queremos evidenciar 3 detalles que a nuestro juicio neutralizan el cumplimiento y la efectividad de la regla. En resumen, creemos que:

- No garantiza la reducción del gasto.

- No da un freno al endeudamiento.

- Su cumplimiento está sujeto a voluntad política.

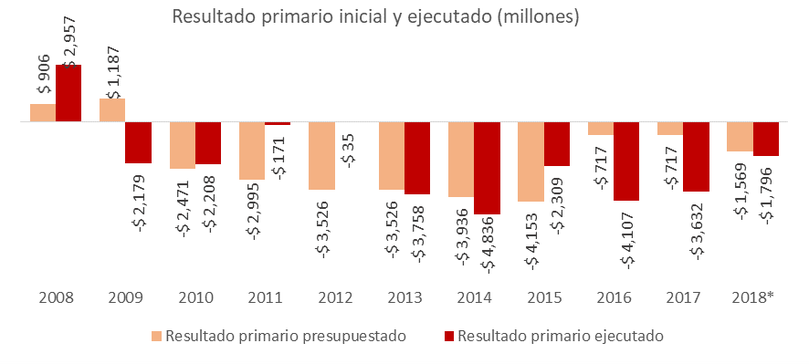

En primer lugar, no asegura la reducción del gasto público porque su aplicación es sobre el presupuesto inicial (intencional) aprobado por Asamblea y no sobre el presupuesto ejecutado (realmente gastado). En la práctica, el presupuesto inicial es distinto al presupuesto ejecutado y por tanto también los déficits (ver Figura 1).

De hecho, el Art. 118 del Código Orgánico de Panificación y Finanzas Públicas establece que el presupuesto aprobado por la Asamblea Nacional podrá ser modificado hasta en un 15%. Este margen de maniobra es lo suficientemente amplio para que la regla no tenga ningún efecto en la práctica. Lo más probable es que la ejecución del presupuesto difiera lo suficiente del aprobado permitiendo el incremento del gasto público improductivo, tal y como sucedió durante la última década.

Manuel González, muestra que si se hubiese aplicado la regla fiscal propuesta en los últimos años, se hubiera podido gastar más de lo que en realidad se gastó. Por último, es preciso aclarar que sin la posibilidad e este margen la regla sería bastante rígida y dificultaría el manejo de la política fiscal. Solo sería posible contratar deuda para pagar deudas, por ejemplo.

Segundo, la regla fiscal no es garantía de que se detenga el endeudamiento agresivo porque se aplica sobre el resultado primario en lugar del resultado global (el que incluye el pago de intereses). Este detalle deja las puertas abiertas para que el gasto por pago de intereses continúe aumentando. Y de hecho lo hará durante el periodo de estabilización. En general, las reglas fiscales basadas en restringir el déficit primario no aseguran la sostenibilidad fiscal.

Si en el largo plazo, la tasa de interés real es superior a la tasa de crecimiento de la economía, los superávits primarios serían insuficientes para cubrir el costo de la deuda. Al respecto, el Fiscal Affairs Department del FMI indica que establecer límites al resultado primario puede poner la deuda en una senda insostenible si es que el límite no es constantemente renovado. Ecuador es un país cuyo costo de endeudamiento está ligado al precio del petróleo y a su desafortunado historial crediticio.

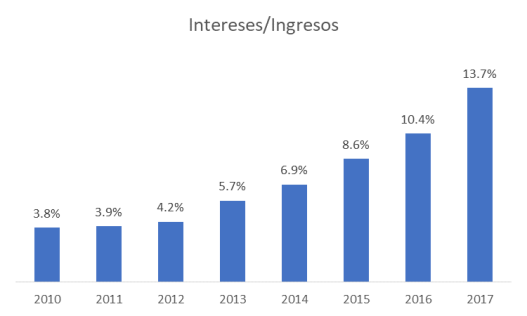

Por lo tanto, creemos que el pago de intereses es unavariable que no se puede obviar al momento de diseñar la regla fiscal. Prueba de esto es que el pago de intereses como porcentaje de los ingresos del Estado, ha aumentado continuamente en los últimos años, pasando de 3.8% al 13.7% durante el periodo 2010-2017 (ver Figura 2).

Pero por supuesto que imponer un límite de endeudamiento podría ayudar a que la regla fiscal basada en el resultado primario cumpla con sus objetivos. En el proyecto de ley se propone una segunda regla que confirma el límite de endeudamiento en 40% del PIB. Sin embargo, este límite entrará en vigencia luego del periodo de estabilización (3 años) y del periodo de convergencia (plazo no limitado). Sin embargo, la ley no ofrece un tiempo máximo para el periodo de convergencia (bien podría ser infinito), dejando la posibilidad que la deuda continúe por una trayectoria insostenible. Dependerá del encargado del presupuesto.

Nuestro tercer punto deviene de los dos anteriores. Si el presupuesto inicial tiene un margen de expansión del 15% no hay certidumbre real sobre un control del gasto ni del endeudamiento con la regla fiscal propuesta. Todo dependerá de la voluntad y criterio de la autoridad de turno. En el caso del actual ministro de Economía se espera que tenga mayor disciplina fiscal, pero nada lo asegura, ni será eterno.

En conclusión, creemos que la regla fiscal propuesta nacerá estéril y no garantiza resolver el problema de fondo. Por consiguiente, bajo las actuales condiciones no es útil para el objetivo que se quiere lograr. Tampoco tiene los candados requeridos para el restablecimiento y permanencia del equilibrio fiscal. La regla propuesta ha ayudado a crear un impacto positivo en las expectativas de los agentes de la economía, pero no por mucho tiempo.

Actualización:

El pasado 15 de junio se aprobó el informe para el segundo debate sobre la Ley, en el cual se añade a la primera regla fiscal el siguiente texto:

“Si las estadísticas del Banco Central presentan tres trimestres consecutivos de decrecimiento, previos a la aprobación del presupuesto del siguiente año, éste podrá tener un déficit primario de hasta 1% del PIB para facilitar la corrección en la economía, por un plazo máximo de dos años”.

Al respecto, hacemos dos comentarios:

Primero, no es claro a que estadísticas hace referencia el texto. ¿Se refiere a las importaciones? ¿a las exportaciones? ¿al índice de actividad económica? ¿al índice de confianza empresarial? Tampoco se indica el periodo de referencia. ¿Decrecimiento trimestral? ¿Decrecimiento interanual? El texto no puede estar sujeto a interpretación de los funcionarios de turno, debe ser claro y preciso.

Segundo, este nuevo cambio permite un margen para incurrir en déficits primarios en ciertos periodos. Como mencionamos anteriormente, imponer un resultado primario positivo en el presupuesto inicial no garantiza un superávit primario al momento de la ejecución. Por lo tanto, permitir el margen del 1% del PIB no agregaría (ni restaría) ningún valor a la regla.